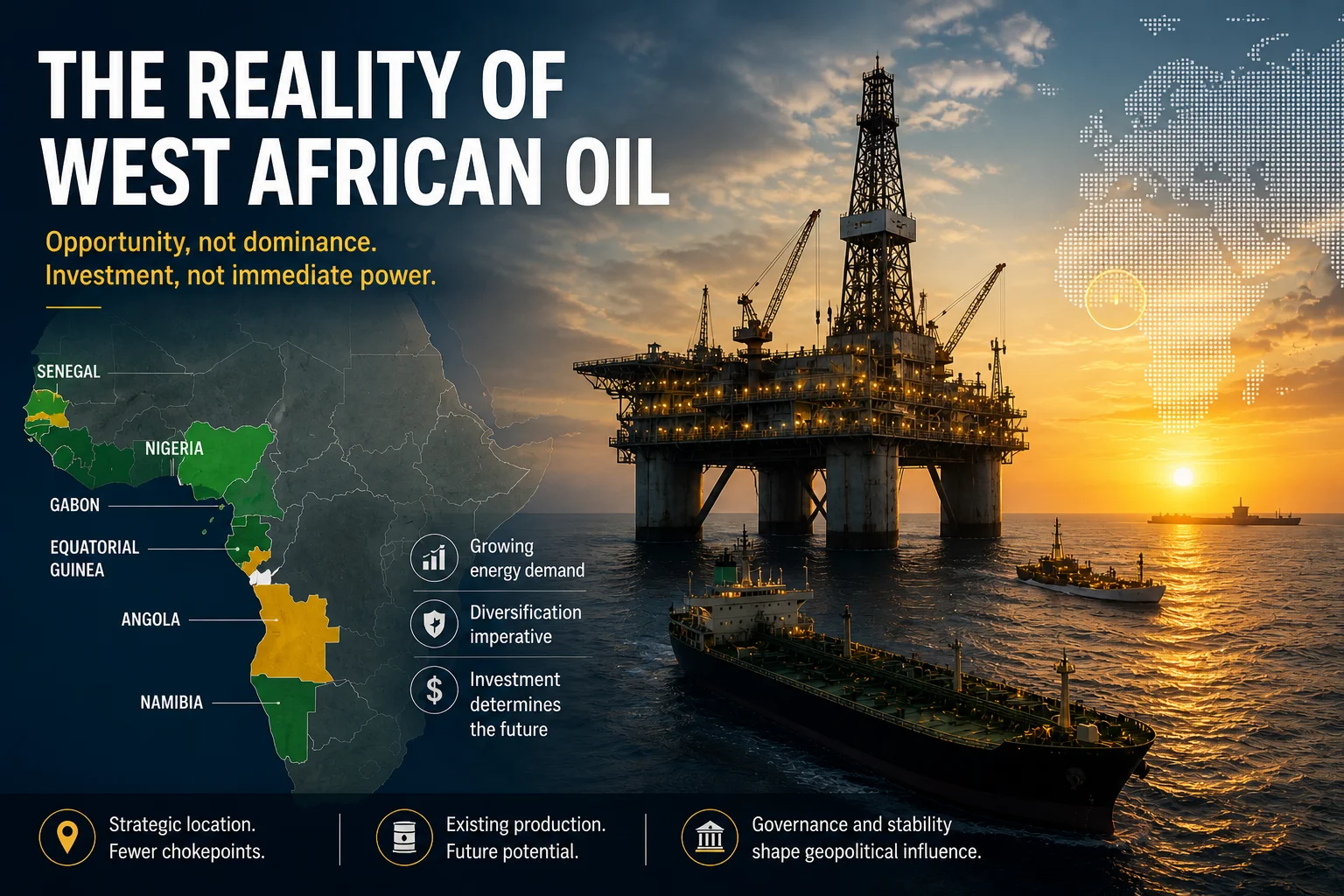

De crisis rond de Straat van Hormuz heeft Europa herinnerd aan zijn kwetsbare positie op de wereldwijde oliemarkt, die wordt bepaald door strategische afhankelijkheid van een beperkt aantal leveranciers. Bijgevolg verschuift de Europese aandacht steeds meer naar Afrikaanse olieproducenten. Deze olieproducerende landen bevinden zich voornamelijk aan de westkust van Afrika. Producenten die mogelijk van deze verschuiving profiteren, zijn onder meer Angola, Namibië, Gabon, Nigeria en Equatoriaal-Guinea. Zoals Michel Don Michaloliakos (HIG) opmerkt:

“West-Afrikaanse staten hebben nauwelijks te maken met knelpunten in hun levering van fossiele brandstoffen aan Europa, dat is een aanzienlijk strategisch voordeel.”

Dit voordeel roept de centrale vraag van dit artikel op:

Zullen de strategische voordelen van West-Afrika zich vertalen in blijvende geopolitieke invloed op de mondiale energiemarkten?

De groeiende belangstelling voor West-Afrikaanse energiebronnen weerspiegelt verschuivende strategische afhankelijkheden en veranderende machtsverhoudingen binnen het mondiale energiesysteem. Of deze verschuiving zich vertaalt in geopolitieke invloed valt nog te bezien. Deskundigen Jilles van den Beukel (HCSS), Michel Don Michaloliakos (HIG) en Wade Henckert (UNAM) geven hun visie op deze vraag.

Structurele beperkingen verminderen de kans op een geopolitieke verschuiving naar West-Afrika

Ondanks de verstoring als gevolg van de crisis in de Straat van Hormuz blijven de voorwaarden voor een structurele verschuiving in mondiale energiesystemen grotendeels ongewijzigd. De oliemarkt wordt gekenmerkt door kapitaalintensieve infrastructuur en lange investeringscycli. Zoals recente analyses van mondiale energieschokken aantonen, bestaat de onmiddellijke reactie op verstoringen van het aanbod voornamelijk uit het omleiden van transporten en het doorvoeren van kortetermijnmaatregelen, in plaats van het verplaatsen van productiecapaciteit. Structurele veranderingen in de energiegeografie vinden alleen plaats wanneer deze eerste aanpassingen worden gevolgd door aanhoudende verschuivingen in investeringsstromen.

Gezien het tijdelijke karakter van de huidige verstoring blijft een structurele marktverandering waarbij West-Afrika ‘s werelds belangrijkste olie- en gashub wordt, onwaarschijnlijk. Zoals Jilles van den Beukel (HCSS) uitlegt:

“De huidige verstoring kan weken of maanden duren, maar zal waarschijnlijk niet jaren aanhouden, gezien het belang van de regio voor de wereldwijde olievoorziening.”

Blijvende marktverschuivingen doen zich voor wanneer de vraag of het aanbod aanzienlijk verandert. De huidige verstoring van het aanbod leidt tot omleidingen en, wanneer de problemen aanhouden, tot geografische diversificatie van de investeringen in olie en gas. Deze investeringen zijn kenmerkend voor de olie- en gasmarkt, aangezien de olie- en gasinfrastructuur kapitaalintensieve initiële investeringen vereist en vertrouwen in de stabiliteit en het investeringsklimaat cruciaal is. Zoals Jilles van den Beukel (HCSS) uitlegt:

“Daarom is het onwaarschijnlijk dat de huidige crisis zal leiden tot een blijvende heroriëntatie van de wereldwijde energiestromen. De regio Midden-Oosten en Noord-Afrika (MENA) zal centraal blijven staan in de wereldwijde oliemarkten, en de economische prikkels om de productie in de regio op peil te houden, blijven sterk.”

Ongeacht het potentieel van West-Afrika blijft de MENA-regio de wereldwijde motor van de olie- en gasindustrie. Er zijn aanzienlijke kapitaalinvesteringen nodig om de West-Afrikaanse productie uit te breiden tot niveaus die de mondiale energiebalans kunnen veranderen. Het IEF schat dat er tussen 2025 en 2030 een cumulatieve investering van 4,3 biljoen dollar nodig zal zijn, wat de omvang van het benodigde kapitaal onderstreept. Wood Mackenzie merkt op dat grote projecten terugverdientijden van 10 tot 15 jaar met zich mee kunnen brengen en dat het opschalen van de capaciteit kan leiden tot vertragingen en kostenoverschrijdingen, wat aantoont waarom deze investeringen zowel tijd- als kapitaalintensief zijn.

Zonder een aanhoudende toename van de productiecapaciteit en de ontwikkeling van infrastructuur zal de rol van de regio op de wereldwijde energiemarkten beperkt blijven door structurele en economische factoren. Structurele verschuivingen op de oliemarkt vinden alleen plaats wanneer de investeringsstromen veranderen, wat langdurige stabiliteit vereist.

De groeiende belangstelling voor de energiebronnen van West-Afrika weerspiegelt pogingen tot diversificatie van toeleveringsketens om de afhankelijkheid van traditionele producenten te verminderen. West-Afrika is al een olieproducerende regio. De productie blijft echter bescheiden in vergelijking met producenten in de MENA-regio. Landen als Nigeria en Angola produceren samen ongeveer 3 tot 4 miljoen vaten per dag, vergeleken met ongeveer 10 miljoen vaten per dag die alleen al door de toonaangevende exporteur Saoedi-Arabië worden geproduceerd.

Recente offshore-ontdekkingen in landen in het zuidwesten, zoals Namibië, illustreren het langetermijnpotentieel van de regio, maar om deze ontdekkingen om te zetten in productie zijn jaren van investeringen en infrastructuurontwikkeling nodig.

De crisis vergroot het economische belang van West-Afrikaanse energieproducenten

Hoewel de crisis in de Straat van Hormuz waarschijnlijk geen structurele verschuiving in de wereldwijde oliemarkten teweeg zal brengen, heeft deze wel de strategische waarde van diversificatie in de energievoorziening benadrukt. Landen in Europa en Azië die sterk afhankelijk zijn van import uit het Midden-Oosten, zijn zich steeds meer bewust van de risico’s die gepaard gaan met geconcentreerde aanvoerroutes. Als gevolg daarvan tonen kopers meer interesse in alternatieve leveranciers waarvan de export minder blootgesteld is aan geopolitieke knelpunten.

Recente reacties van de markt op de verstoring in de Straat van Hormuz illustreren hoe de positie van (Zuid-)West-Afrika op de wereldwijde oliemarkt wordt waargenomen. Importeurs in Europa en Azië wendden zich tot West-Afrikaanse olie als alternatieve leveringsbron. De exportvolumes stegen echter niet, omdat handelaren ladingen achterhielden en de productiecapaciteit beperkt bleef. Dit illustreert de beperkte flexibiliteit op korte termijn van het bevoorradingssysteem van de regio. Bovendien suggereert dit dat internationale kopers West-Afrika zien als een diversificatiemogelijkheid, maar vooral als een aanvullende leverancier in plaats van een vervanging voor gevestigde producenten.

Op de langere termijn kan aanhoudende instabiliteit in traditionele leveringsregio’s ook van invloed zijn op investeringsbeslissingen. Internationale oliemaatschappijen beoordelen voortdurend geopolitieke risico’s bij het toewijzen van kapitaal, en zelfs kleine veranderingen in de risicoperceptie kunnen de relatieve aantrekkelijkheid van verschillende regio’s beïnvloeden. Offshoreprojecten in Afrika kunnen daarom extra aandacht krijgen, met name als de wereldwijde vraag stabiel blijft en concurrerende regio’s als minder betrouwbaar worden beschouwd. Zoals Jilles van den Beukel (HCSS) opmerkt:

“Als het geologische potentieel groot is, kunnen investeringen snel toenemen zodra internationale bedrijven een haalbare kans zien.”

In die zin kan de crisis in de Straat van Hormuz de economische relevantie van West-Afrikaanse energieproducenten vergroten zonder hun geopolitieke positie fundamenteel te veranderen. Het belang van de regio ligt niet in het vervangen van gevestigde leveranciers, maar in het fungeren als een aanvullende energiebron in een steeds meer gediversifieerde wereldmarkt. Hoewel hogere prijzen de inkomsten verbeteren, creëren ze niet automatisch het stabiele investeringsklimaat dat nodig is voor grootschalige productie-uitbreiding.

Hoewel de crisis in de Straat van Hormuz het geopolitieke risico in het Midden-Oosten tijdelijk vergroot, blijven investeerders de regio als relatief voorspelbaar beschouwen vanwege de gevestigde infrastructuur en regelgevingskaders, die bepalend blijven voor investeringsbeslissingen op de lange termijn.

De crisis in de Straat van Hormuz verergert bestaande problemen en regionale dynamieken

Het tegenovergestelde kan worden gesteld over het investeringsklimaat in West-Afrika. Grootschalige energieprojecten vereisen aanzienlijke initiële investeringen en politieke coördinatie op de lange termijn, die beide moeilijk te realiseren zijn in een regio die wordt gekenmerkt door begrotingsbeperkingen en beperkte regionale integratie.

Zoals Wade Henckert (UNAM) uitlegt: “Het gebrek aan regionale integratie betekent dat multinationals vaak de kleinere Afrikaanse staten domineren.”

Regionale machtsverhoudingen maken de situatie nog ingewikkelder. Stijgende olieprijzen dragen bij aan inflatie, wat onevenredig grote gevolgen heeft voor kleinere economieën die afhankelijk zijn van de oliemarkten. Dit kan leiden tot nieuwe afhankelijkheden van sterkere regionale staten. Bovendien zorgen olievondsten op nationaal niveau voor politieke spanningen. Hoewel stijgende prijzen druk uitoefenen op de bevolking, blijven de verwachtingen van toekomstige welvaart door olie-inkomsten hooggespannen. Regeringen streven naar meer controle over de raffinage. Een voorbeeld hiervan is dat Namibië TotalEnergies en Petrobras heeft geweigerd een groot aandeel in offshoreboringen te verwerven. Het geval van Namibië biedt een interessant voorbeeld van de kenmerken van het West-Afrikaanse investeringsklimaat. Maatregelen van de Namibische president, gericht op het versterken van de nationale controle over hulpbronnen, kunnen voor investeerders een teken zijn van politieke onzekerheid, waardoor het vertrouwen in het investeringsklimaat op de lange termijn afneemt.

Tegelijkertijd neemt de geopolitieke concurrentie toe. Afrikaanse regeringen diversifiëren hun partnerschappen steeds meer en werken intensiever samen met China en Rusland in de mijnbouw- en energiesector. China is een belangrijke investeerder geworden in infrastructuur- en upstream-energieprojecten op het hele continent, met name in grote producenten zoals Angola en Nigeria. De aanwezigheid van Rusland is meer geconcentreerd op veiligheids- en politieke samenwerking, vooral in delen van de Sahel, met relatief beperkte directe investeringen in West-Afrikaanse offshore-olie. Deze relaties creëren economische kansen, maar introduceren tegelijkertijd nieuwe vormen van strategische afhankelijkheid.

Zoals Henckert (UNAM) stelt:

“Afrika heeft grondstoffen, maar het blijft verdeeld en zijn stem in de wereldpolitiek is beperkt.”

Dit illustreert de plaats van West-Afrika in de opkomende nieuwe wereldorde; de rijke grondstoffen geven het continent relevantie, maar het gebrek aan goed bestuur, samenhangende regelgeving en stabiliteit beperkt de structurele geopolitieke invloed van de regio.

Conclusie

- Tijdelijke verstoringen leiden niet automatisch tot structurele verschuivingen in mondiale energiesystemen. Blijvende geopolitieke verandering vereist een aanhoudende toename van productiecapaciteit en infrastructuur, waarvan de ontwikkeling traag en kapitaalintensief is. Echter, reeds exporterende West-Afrikaanse producenten zoals Nigeria, Angola en Equatoriaal-Guinea zullen op korte termijn economische voordelen zien na de stijging van de olieprijzen

- Regionale versnippering en beperkte institutionele capaciteit beperken het vermogen van Afrika om de rijkdom aan grondstoffen om te zetten in geopolitieke invloed. Zwakke coördinatie van regelgeving en concurrentie tussen buurlanden verminderen de onderhandelingspositie ten opzichte van multinationale ondernemingen.

- Binnenlandse politieke dynamiek speelt een cruciale rol bij het bepalen van het traject van de olieontwikkeling. Verwachtingen van het publiek, inflatoire druk en debatten over lokale zeggenschap over raffinage en inkomsten kunnen interne spanningen veroorzaken die de stabiliteit van investeringen beïnvloeden.

- Het geopolitieke belang van West-Afrika zal minder afhangen van de beschikbaarheid van grondstoffen en meer van bestuur en stabiliteit. De geografische ligging en de grondstoffen creëren kansen, maar instellingen bepalen de geopolitieke macht.

- China ontpopt zich als een belangrijke investeerder in infrastructuur en upstream-projecten, voornamelijk in Angola en Nigeria

- Rusland toont interesse in Namibisch uranium. De Russische aanwezigheid wordt voornamelijk bepaald door het Afrika-korps in de Sahel en in mindere mate door de West-Afrikaanse olie.

This article was translated, find the original here.