Wie zich blindstaart op het Amerikaanse handelsoffensief of theatrale militaire interventies, mist het monetaire Schlieffenplan van de Trump-regering. In de kern van het dollar-systeem woedt momenteel een politieke strijd tussen machtige fracties van het Amerikaanse kapitaal. De inzet: wie de pacht op de dollar mag blijven innen. Aan de ene kant staat opkomend techno-kapitaal, aan de andere de gevestigde financiële elite.

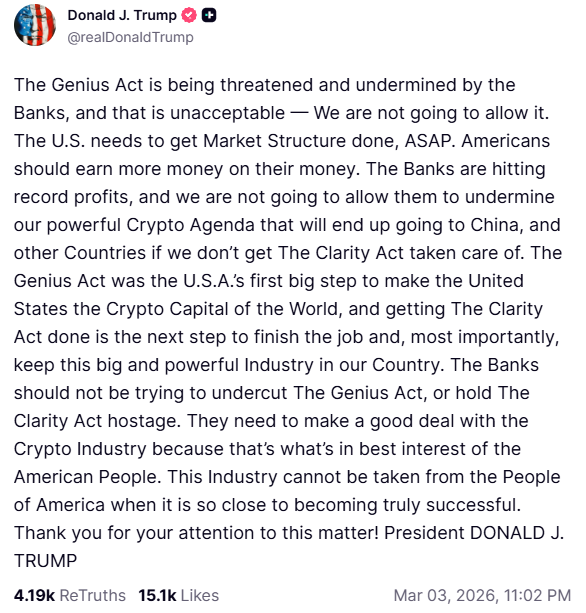

Dat conflict speelt zich inmiddels openlijk af. In een recent bericht op zijn platform Truth Social beschuldigde president Donald Trump Amerikaanse banken ervan de nieuwe crypto-wetgeving te saboteren en riep hij op om snel verdere regulering door te voeren: volgens hem moet de Verenigde Staten “de crypto-hoofdstad van de wereld” worden.

Om deze strijd te duiden kijkt dit artikel naar drie ontwikkelingen: de koppeling van stablecoins aan het dollarsysteem, de opkomst van de crypto-sector als politieke belangengroep en de strijd rond nieuwe wetgeving zoals de CLARITY Act – met implicaties voor het Amerikaanse monetaire stelsel en buitenlandbeleid.

Het “WhatsApp-moment” van geld – de GENIUS Act

Deze interne strijd is ontketend als gevolg van het meest recente Amerikaanse offensief op het internationale financiële slagveld: de recent aangenomen GENIUS Act.

Centraal in deze wet staan zogenaamde stablecoins – een cryptovaluta die wordt gemunt door private bedrijven, met de belofte dat deze één op één verwisselbaar is met regulier fiatgeld zoals dollars. Daarmee fungeren stablecoins als stabiele ankerpunten in de volatiele cryptomarkt. Met de groei van cryptobeurzen neemt hun rol in de wereldeconomie toe, vooral in ontwikkelingslanden waar toegang tot stabiele valuta schaars is. [1] [2]

Chris Dixon, cryptopartner bij Andreessen Horowitz, noemde stablecoins recent het “WhatsApp-moment” van geld: zoals WhatsApp de kosten van internationale sms’jes vrijwel tot nul reduceerde, zo drukken stablecoins de kosten en frictie van grensoverschrijdende betalingen richting nul.

Terwijl de wet in financiële kringen al voor schokgolven zorgt, wordt zij in het publieke en intellectuele debat onvoldoende erkend voor wat het is: een digitale update van het dollar-systeem, met potentieel grote gevolgen voor het Amerikaanse financiële stelsel als geheel en de monetaire invloed van de dollar.

Stablecoin-uitgevers creëren tokens wanneer gebruikers dollars inwisselen. De bijbehorende reserves worden vrijwel volledig belegd in “veilige” activa zoals Amerikaanse staatsschuld.

Met de GENIUS Act wil Washington de stablecoinmarkt en consumenten verdere regulatoire zekerheid bieden en tegelijk “de Amerikaanse dominantie van mondiale financiën verstevigen”, aldus president Trump. Sinds het passeren van de wet is de stablecoinmarkt gegroeid van circa 200 miljard dollar in 2025 tot een piek van 317 miljard dollar in januari 2026.

De wet moet de vraag naar Amerikaanse staatsschuld vergroten, de rente drukken en de dollar als mondiale reservemunt “voor generaties lang” versterken. Stablecoin-uitgevers worden daarom verplicht hun tokens volledig te dekken met High Quality Liquid Assets – in de praktijk vooral kortlopende Amerikaanse staatsobligaties.

Ramingen voor verdere groei van de stablecoinmarkt in totale marktkapitalisatie variëren van 1 tot 2 biljoen dollar tegen het einde van 2026. Een flinke opsteker voor de Amerikaanse begroting.

Crypto-sector wint terrein

De crypto-industrie manifesteert zich steeds nadrukkelijker als een georganiseerde kapitaalfractie binnen de Amerikaanse politieke economie. In aanloop naar de totstandkoming van de GENIUS Act pompten grote spelers uit de sector honderden miljoenen dollars in lobbyactiviteiten, campagnedonaties en de financiering van zogeheten crypto-PACs. [3] [4]

Met honderden miljoenen aan lobby en campagnedonaties probeert de crypto-sector een federaal kader voor stablecoins af te dwingen. Bedrijven als Coinbase, Ripple en Andreessen Horowitz profileren zich daarmee openlijk als nieuwe kapitaalfractie binnen de Amerikaanse politieke economie.

Voor marktleiders als Tether is de inzet evident. Aan de activazijde van de balans rendeert de Amerikaanse staatsschuld aanzienlijk. In januari 2026 rapporteerde Tether dat het naast ruim 112 miljard dollar aan Treasury Bills ook tientallen miljarden aan zogeheten (reverse) repo-overeenkomsten aanhield: kortlopende, met staatsobligaties gedekte transacties in de geldmarkt.

In januari 2026 rapporteerde Tether dat het naast ruim 112 miljard dollar aan Treasury Bills ook tientallen miljarden aan kortlopende geldmarkttransacties aanhield die met staatsobligaties zijn gedekt. Daarmee functioneren stablecoin-reserves niet als passieve buffers, maar draaien zij actief mee in de kern van de dollarfinanciering.

Tether opereert in de praktijk als een grootschalige liquiditeitsbeheerder binnen de Amerikaanse geldmarkt en behoort via zijn Treasury-posities tot de grootste houders van Amerikaanse overheidsschuld ter wereld. De rente-inkomsten op deze reserves leverden het bedrijf in 2025 meer dan 10 miljard dollar winst op – meer dan banken als ING – met marges die oplopen tot circa 99 procent.

Ook de Trump-familie zelf heeft tot nu toe miljarden verdiend aan hun eigen crypto-initiatieven, waarbij grote investeerders in de munten van Trump directe toegang tot de president kregen via een diner georganiseerd in Mar-a-Lago. [5] [6]

Waar gaat de strijd dan over?

Hoe men het beste kan kijken in de strijd om het dollar-systeem is naar verschillende politieke jurisdicties als “invloedssferen” van financiële actoren. In die zin heeft de crypto-sector nieuwe gebieden veroverd in voornamelijk ontwikkelingslanden en de crypto-markt.

Ontwikkelingslanden, veroverd door de cryptosector

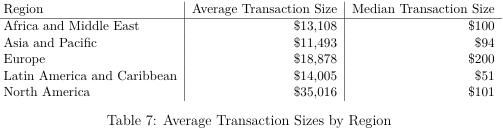

Volgens Chainalysis en het IMF is de groei van stablecoins het sterkst in lage- en middeninkomenslanden, met name in Sub-Sahara Afrika en Latijns-Amerika, waar ze primair worden gebruikt voor remittances, bescherming tegen inflatie en toegang tot dollars buiten het formele banksysteem, vooral geconcentreerd in landen met hoge inflatie en instabiele nationale valuta.

Hoewel volgens het IMF de grootste stablecoin-stromen in absolute termen zich bevinden in Noord-Amerika (circa $633 mrd) en Azië-Pacific (circa $519 mrd), zijn de stromen relatief ten opzichte van het bbp het grootst in Latijns-Amerika en het Caribisch gebied (7,7% van bbp) en in Afrika en het Midden-Oosten (6,7%), waar het gebruik vooral internationaal van aard is en gericht op remittances en kapitaalvlucht.

Noord-Amerika fungeert daarbij als netto exporteur van stablecoins en bron van wereldwijde dollartoevoer, waarbij stablecoin-stromen aantoonbaar toenemen wanneer lokale valuta verzwakken, inflatie oploopt en de dollar in waarde stijgt, terwijl de IMF-studie concludeert dat Chinese stablecoin-stromen sterk worden onderschat in commerciële datasets en de werkelijke instroom aanzienlijk groter zou zijn – momenteel wordt 99 procent van de stablecoin markt gedomineerd door de dollar.

Bron: IMF

CLARITY Act: Het lot van ontwikkelde markten, de banken tegen de crypto-sector.

Nadat zij de spaartegoeden van burgers uit ontwikkelingslanden hebben gekaapt, probeert de crypto-sector voet aan wal te krijgen in het systeem van ontwikkelde landen.

Waar de strijd nu voornamelijk om gaat is de CLARITY Act. Zoals de naam suggereert moet de wet meer duidelijkheid geven over regulatie omtrent cryptocurrencies als stablecoins. De wet zou eind vorig jaar al door het Amerikaanse congres moeten zijn gekomen, maar door een sterke lobby van zowel de banken als de crypto-sector is er nu een impasse.

Het meest controversiële en ingrijpende punt op de agenda: of stablecoins rente mogen betalen. In de GENIUS Act werd het expliciet verboden voor stablecoins om rente te betalen, maar met partnerschappen met crypto-beurzen zoals Coinbase is het mogelijk om een rente van maar liefst 3,5 (eerder 4,5) procent te verdienen. Dit wordt namelijk geen rente genoemd, maar een “beloning”, gezien rente uit het niets wordt gecreëerd door banken, terwijl “beloningen” volledig gedekt zijn door onderliggende reserves.

De banken zijn furieus, en tegelijkertijd doodsbang: zij vrezen dat Amerikanen massaal hun spaargeld naar stablecoins zullen verplaatsen. Die angst van banken is niet alleen commercieel. Het gaat niet simpelweg om lagere winstmarges op spaargeld, maar om hun positie in het hart van het Amerikaanse geldstelsel. Sinds de jaren dertig is dat stelsel gebaseerd op een impliciet compromis: commerciële banken creëren het grootste deel van het geld via kredietverlening, terwijl de Federal Reserve de voorwaarden bepaalt en in crisistijd bijspringt. Spaardeposito’s vormen daarbij de stabiele basis waarop banken leningen verstrekken.

Als spaargeld op grote schaal verschuift naar stablecoins, verandert meer dan alleen de financiering van banken. Banken gebruiken spaardeposito’s namelijk om leningen te verstrekken aan huishoudens en bedrijven. Stablecoin-uitgevers doen dat niet: zij beleggen het geld vrijwel volledig in Amerikaanse staatsobligaties.

Geld dat normaal via banken als krediet in de economie terechtkomt, stroomt dan rechtstreeks naar de financiering van de Amerikaanse staat. Banken verliezen daarmee niet alleen een goedkope bron van financiering, maar ook een deel van hun rol in de kredietverlening.

Dat zou een verschuiving betekenen binnen wat economen “schaduwbankieren” noemen: financiële instellingen die bankachtige functies vervullen zonder zelf banken te zijn. Maar ook die systemen bleven uiteindelijk verbonden met het traditionele bankwezen en konden in crisistijd rekenen op steun van de centrale bank.

Stablecoins staan daar in principe buiten. Zij worden uitgegeven door technologiebedrijven die geen banken zijn en geen toegang hebben tot het vangnet van de Federal Reserve. Worden zulke systemen groot genoeg, dan kan bij een crisis alsnog de vraag ontstaan of de centrale bank moet ingrijpen om een run op stablecoins te stoppen.

De inzet van de CLARITY Act is daarom minder technisch dan zij lijkt. Het gaat om de vraag of stablecoins een aanvulling blijven op het bankwezen, of uitgroeien tot een parallel kanaal waarlangs dollarliquiditeit wordt verspreid – buiten de traditionele bancaire hiërarchie om. Dit zou een flinke domper zijn voor de winstgevendheid van banken, maar zou ook grote consequenties kunnen hebben voor de rol die banken hebben in geldschepping in de economie, en de kracht van de Federal Reserve om effectief monetair beleid te kunnen voeren.

Europa’s Strategische Dilemma & Beleidsaanbeveling

Ook in Europa klinken inmiddels waarschuwende geluiden. In een recente Financial Stability Review stelt de Europese Centrale Bank dat een sterke groei van stablecoins ertoe kan leiden dat waardevolle retaildeposito’s wegstromen uit banken in de eurozone. Dat ondermijnt een belangrijke en relatief stabiele financieringsbron voor banken, waardoor hun structuur volatieler wordt.

Daarnaast wijst de ECB op systeemrisico’s. Twee van de grootste stablecoins bezitten Amerikaanse staatsobligaties die vergelijkbaar zijn met die van de twintig grootste geldmarktfondsen ter wereld. Een plotselinge vertrouwenscrisis – een ‘run’ – zou kunnen leiden tot een gedwongen verkoop van die staatsobligaties, met mogelijke verstoringen op de markt voor Amerikaanse Treasuries als gevolg.

Dit zou ook problemen voor Europese banken kunnen vormen, als Europese spaartegoeden migreren naar Amerikaanse stablecoins. Dat zou slecht zijn voor de monetaire autonomie van Europa.

Dat plaatst Europa voor een strategische keuze. De digitale euro kan helpen om Europese monetaire autonomie in het digitale tijdperk te beschermen, maar het huidige voorstel van de Raad van de EU blijft voorzichtig. In het voorstel betaalt de digitale euro geen rente en gelden er holding limits om te voorkomen dat spaargeld massaal uit het bankensysteem wegvloeit. Die voorzichtigheid is begrijpelijk: banken spelen een centrale rol in kredietverlening en geldschepping. Tegelijk dreigt een te defensief ontwerp de digitale euro minder aantrekkelijk te maken voor consumenten – en daarmee de strategische waarde ervan te ondermijnen.

Een middenweg zou kunnen liggen in een beperkte rente op digitale eurotegoeden tot een bepaald plafond. Dat zou banken stimuleren om concurrerendere spaarrentes te bieden – iets wat in landen als Nederland nauwelijks gebeurt, waardoor spaarders veel rente mislopen. Tegelijk kan een geleidelijke invoering met oplopende holding limits voorkomen dat deposito’s abrupt uit het bankensysteem verdwijnen. Daarnaast kan Europa ruimte bieden aan euro-stablecoins voor internationaal gebruik, zodat publieke en private vormen van digitaal geld elkaar aanvullen in plaats van verdringen.

De digitale euro moet Europa strategische autonomie geven. Maar als USDC ~3,5% rendement biedt en de digitale euro niets, lijkt Brussel erop te rekenen dat burgers uit overtuiging een slechter product aanhouden.

Wat nu?

De uitkomst van deze strijd zal mede worden bepaald in de komende midterms. De crypto-industrie heeft zich in korte tijd ontwikkeld tot een van de best gefinancierde politieke krachten in Washington. Met bijna 200 miljoen dollar aan campagnemiddelen probeert zij haar positie in het wetgevingsproces rond de CLARITY Act en verdere regulering veilig te stellen. In de vorige verkiezingscyclus leverde die strategie al tastbaar resultaat op: een federaal kader voor stablecoins.

Daarmee gaat het bij de verkiezingen om meer dan de toekomst van digitale activa. Het Congres beslist feitelijk over de institutionele vorm van het Amerikaanse monetaire regime. Worden stablecoins structureel ingebed als nieuwe pijler onder de dollar, of worden zij ingeperkt om het traditionele bankwezen en de bestaande machtsverhoudingen te beschermen?

De inzet is niet of de dollar zijn dominante positie behoudt, maar via welke infrastructuur die dominantie wordt georganiseerd. Wat nu als technische regulering wordt gepresenteerd, is in werkelijkheid een heronderhandeling van de macht over liquiditeit, staatsfinanciering en mondiale geldcirculatie. De midterms zullen uitwijzen welke coalitie daarin de overhand krijgt.